Gate 研究院: Multi-Agent LLM 架构在 BTC 交易中的应用

摘要

-

在多种 LLM 交易框架中,Multi-Agent 架构相比单一 LLM 直接生成买卖信号更接近真实金融机构的投研流程。

-

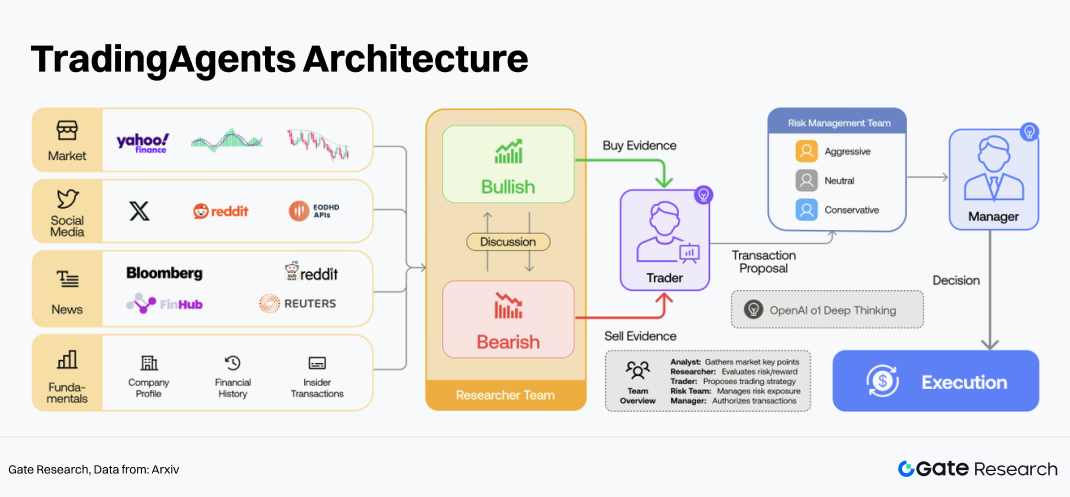

TradingAgents 是一种基于 Multi-Agent LLM 的金融交易框架,其核心思想是模拟真实交易公司的组织结构,将复杂的交易决策过程拆解为多个专业角色协作完成。

-

原论文实验表明,TradingAgents 在股票市场回测中优于多种传统基线策略,在累计收益、夏普比率和最大回撤等指标上均有改善。

-

TradingAgents-BTC 在测试区间内取得 +20.25% 总收益,显著优于同期 Buy and Hold 的 -7.89%,说明该框架在特定市场阶段具备一定主动择时能力。

-

本次回测区间仅覆盖约三个月,样本周期较短,且 1 小时级别交易可能受到手续费、滑点和信号延迟影响。后续应在更长周期、不同市场阶段下进一步验证策略稳定性。

1. 引言

近年来,越来越多研究开始探索如何将 LLM 应用于金融交易场景。虽然当前相关研究尚未形成成熟的标准化产品,但学术界已经出现多种方向,包括基于 LLM 的金融分析助手、交易机器人、带记忆机制的交易智能体、结合强化学习的 LLM 交易模型,以及多智能体协作式交易框架。

相比单一 LLM 直接生成买卖信号,Multi-Agent 架构更接近真实金融机构的投研流程。它可以将交易任务拆分为多个角色,例如技术分析师、新闻分析师、情绪分析师、研究员、交易员和风险经理。不同智能体分别处理不同信息源,并通过辩论、汇总和风险审查形成最终决策。这种结构有助于降低单一模型的认知负担,也能提升决策过程的透明度和可解释性。

Yijia Xiao 等人提出的 TradingAgents 是这一方向的代表性工作。该框架模拟真实交易公司的组织结构,设置多个角色。系统首先由分析师收集并分析市场信息,再由研究员进行多空辩论,随后交易员生成交易决策,最后由风险管理团队和基金经理进行风险审查与执行确认。原论文实验表明,TradingAgents 在股票市场回测中优于多种传统基线策略,在累计收益、夏普比率和最大回撤等指标上均有改善。

然而,TradingAgents 的原始实验主要集中在股票市场,其在加密资产市场中的适用性仍有待验证。因此,将 TradingAgents 迁移到 BTC 市场具有一定研究价值。本文将基于 TradingAgents 构建 BTC 交易回测实验,探索Multi-Agent 交易框架在加密市场中的应用效果。

2. TradingAgents 架构介绍

TradingAgents 是一种基于 Multi-Agent LLM 的金融交易框架,受真实公司组织结构启发,TradingAgents 在一个模拟交易公司中定义了 4 类不同的智能体角色:分析师、研究员、交易员、风险管理和基金经理。每个智能体都被分配特定名称、角色、目标和约束,同时拥有与其功能相匹配的预定义上下文、技能和工具。

2.1 分析师团队

原始 TradingAgents 框架中主要包括四类分析师:

-

基本面分析师: 负责分析公司财务状况、盈利能力、估值水平、财务报表、收益报告和内部人交易等信息。其目标是判断资产的长期投资价值,并识别是否存在被低估或高估的情况。

-

情绪分析师: 负责分析社交媒体、投资者评论、公开讨论和市场情绪指标。其目标是判断投资者群体的情绪变化,以及这些情绪是否可能在短期内影响资产价格。

-

新闻分析师: 负责分析新闻事件、公司公告、政策变化和宏观事件。其目标是识别可能影响市场走势的重要信息,并判断其短期或中期影响。

-

技术分析师: 负责分析价格、成交量和技术指标,例如 MACD、RSI、布林带、均线和波动率指标。其目标是判断市场趋势、动量强弱、超买超卖状态和潜在买卖点。

2.2 研究员团队

TradingAgents 中的研究团队通常由两个相反立场的智能体组成:

-

看多研究员: 从积极角度解释市场信息,强调上涨逻辑、增长潜力、利好因素和买入理由。

-

看空研究员: 看空研究员从谨慎或负面角度解释市场信息,强调下跌风险、估值压力、市场不确定性和潜在利空因素。

两个研究员会围绕分析师报告进行多轮辩论。辩论结束后,系统会总结双方观点,并形成一个相对平衡的市场判断,该机制的意义在于引入观点对抗。

2.3 交易员

交易员会综合分析师团队的结构化报告、研究员的观点和当前市场状态,生成初步交易决策(Buy/Sell/Hold)。同时,交易员还需要给出交易理由、信心程度和可能风险。其输出不仅包括行动信号,也包括自然语言解释。这一点使 TradingAgents 相比传统黑箱模型更容易被审查和调试。

2.4 风险管理团队

风险管理团队通常包含三类风险偏好的智能体:

-

激进型风险经理: 关注高收益机会,倾向于在有利条件下接受更高风险。

-

中性风险经理: 在收益和风险之间保持平衡,关注策略是否具有合理的风险回报比。

-

保守型风险经理: 优先控制回撤和极端风险,倾向于降低仓位或避免不确定性较高的交易。

风险管理团队会讨论交易员决策是否合理,包括当前仓位是否过大、市场波动是否过高、是否存在突发事件风险、是否需要降低交易规模等。经过风险审查后,系统可能维持原交易建议,也可能调整仓位或改变交易动作。

2.5 基金经理与决策

基金经理是 TradingAgents 中的最终决策确认角色。基金经理会审阅风险管理团队的讨论结果,并据此决定是否批准交易员的建议。其作用类似于真实交易机构中的最终审批者,负责在收益机会和风险控制之间做出最终权衡。

3. 基于 TradingAgents 机构的加密交易框架

加密市场同样受到多源信息影响,包括价格走势、成交量、新闻、宏观政策、链上资金流和市场情绪。因此,本文将在保留 TradingAgents 核心工作流的基础上,将其分析师角色调整为更适合加密市场的技术分析师、新闻分析师、情绪分析师和宏观/链上分析师,并检验该框架在 BTC 回测中的表现。

3.1 总体框架

首先输入加密市场数据,再由分析师团队分别从技术、新闻、情绪和宏观/链上角度进行分析;随后研究团队基于分析结果展开看多与看空讨论,交易员综合各方观点生成 Buy、Sell 或 Hold 信号;之后风险管理团队从激进、中性和保守三个风险视角对交易建议进行审查,最终形成交易决策,并输入回测系统评估策略表现。

3.2 智能体角色设计

**技术分析师:**分析代币的价格走势、成交量和技术指标,包括 MA、EMA、MACD、RSI、Bollinger Bands、ATR、ADX 等。其输出包括趋势判断、动量强弱、波动率水平、超买超卖状态和关键支撑阻力位。

**新闻分析师:**分析与代币相关的新闻事件,例如 ETF 资金流、监管政策、交易所事件、机构持仓变化、宏观经济数据和地缘政治风险。其输出包括新闻摘要、利多利空判断和可能影响周期。

**情绪分析师:**分析市场情绪,包括社交媒体讨论、新闻情绪、Fear & Greed Index、社区热度等。其重点判断市场是否处于 FOMO、恐慌、过热或中性状态。

**宏观+链上分析师:**关注链上活跃地址、交易所净流入/净流出、长期持有者行为、矿工余额、稳定币供应、BTC Dominance、美元指数和美债收益率等因素。其目标是捕捉代币的资金流和宏观流动性变化。

**研究员:**看多研究员基于所有分析师报告构建上涨逻辑,强调有利因素和潜在突破机会。看空研究员则构建下跌逻辑,强调回撤风险、市场过热、宏观压力或链上卖压。两者通过辩论形成更平衡的市场判断。交易员综合分析师报告和研究员辩论结果,输出最终交易信号,包括 Buy、Sell 或 Hold,同时给出置信度、仓位建议和交易理由。

**风险管理团队:**对交易员决策进行审查。激进视角关注收益机会,中性视角平衡收益和风险,保守视角优先控制回撤。最终决策需要经过风险团队调整后进入回测执行。

4. 数据与实验设计

底座模型: ChatGPT 5.5

研究对象: BTC/USDT 作为研究对象

回测区间: 2026 年 2 月 1 日至 2026 年 5 月 1 日,与 TradingAgents 原论文的三个月回测设置保持一致

数据频率: 1 小时数据

数据来源: 实验数据由 Gate MCP 获取,包括:BTC/USDT 价格数据、技术指标数据、新闻数据、社交媒体或情绪数据、Fear & Greed Index、ETF 流入流出、非农数据、美债收益率、CPI、利率决议等。为避免前视偏差,每个交易日只能使用该日之前已经公开的数据。

交易规则: 系统每日生成一次交易决策。基本交易规则如下:

-

交易类型:市价下单,行为分三类:Buy/Sell/Hold

-

仓位:实验不使用杠杆,仓位为 0% 或 100%

-

手续费: 0.1%

-

滑点:0.05% - 0.1%

-

基线策略:Buy and Hold,即全程持有 BTC。

5. 回测结果

5.1 收益表现

从回测结果看,策略总收益为 +20.25%,而同期买入持有收益为 -7.89%,相对 Buy & Hold 获得 +28.14% alpha。这说明在该测试区间内,策略不仅避免了单纯持有 BTC 在下跌和震荡阶段的损失,还通过多空切换捕捉到了一部分阶段性反弹收益。

从收益曲线看,Buy & Hold 在整个区间长期处于负收益状态,尤其在 2 月下旬至 4 月上旬经历较大回撤;而 TradingAgents 策略在 3 月初之后明显拉开差距,并在 4 月下旬 BTC 反弹阶段继续扩大收益。说明策略在震荡下跌阶段并非被动承受风险,而是通过 Sell / Underweight 和 Flat 状态减少了部分损失,同时在反弹阶段重新切入多头。

从仓位分布看,策略并不是长期单边做多,而是在 Long、Flat 和 Sell/Underweight 之间频繁切换。回测期间共有 43 天 Buy/Overweight、31 天 Sell/Underweight、15 天 Hold/Flat。这说明 TradingAgents-BTC 更像是一种主动择时策略,而不是趋势持有策略。其 Daily Win Rate 为 52.70%,胜率不算特别高,但 Profit Factor 为 1.35,说明盈利交易的收益总额能够覆盖亏损交易,策略优势主要来自盈亏结构而非极高胜率。

5.2 风险表现

风险控制方面,策略最大回撤为 -17.41%,低于 Buy & Hold 的 -27.06%,说明多智能体框架中的交易判断和风险控制机制在该区间内起到了一定防守作用。策略的 Calmar Ratio 为 6.492,表现较好,说明单位回撤下的收益效率明显优于简单持有。Annualised Sharpe 为 1.738,Sortino Ratio 为 2.070,表明策略在风险调整后收益方面具备一定优势,尤其是下行波动控制相对较好。

6. 总结

本文基于 TradingAgents 多智能体 LLM 金融交易框架,探索其在 BTC 加密市场中的迁移应用。通过将原有股票交易流程调整为适合加密市场的结构,系统引入技术分析、新闻分析、情绪分析和宏观/链上分析等角色,并通过看多/看空研究员辩论、交易员决策和风险管理团队审查,形成最终交易信号。该设计体现了 Multi-Agent 架构在多源信息整合、观点对抗和风险控制方面的优势,也为 LLM 交易系统应用于加密市场提供了一个可解释的研究框架。

回测结果显示,TradingAgents-BTC 在测试区间内相较 Buy & Hold 取得了更好的收益和风险表现,说明多智能体 LLM 框架在 BTC 交易场景中具有一定应用潜力。不过,该结果仍需谨慎解读:回测区间仅覆盖约三个月,样本周期较短,且 1 小时级别交易可能受到手续费、滑点和信号延迟影响。后续应在更长周期、不同市场阶段下进一步验证策略稳定性,并进一步评估链上数据、宏观变量和风险管理模块对策略表现的具体贡献。

参考文献

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关研报

相关文章